Forschungszulagengesetz

Sichern Sie sich bis zu 3,5 Mio. Euro Pro Jahr! Rückwirkend!

Wir unterstützen in Deutschland ansässige Unternehmen bei der Beantragung der Forschungszulage, rückwirkend bis 2020, rein auf Erfolgsbasis. Voraussetzung: Mindestens 150.000 € Kosten pro Jahr ansetzbar.

Unternehmenskunden

Was ist das Forschungszulagengesetz?

„Das Bundesministerium für Bildung und Forschung unterstützt innovative Projekte und Ideen in der Forschung durch gezielte Förderprogramme. Zudem fördert die Bundesregierung seit Januar 2020 Unternehmen steuerlich, die in Forschung und Entwicklung aktiv sind.“

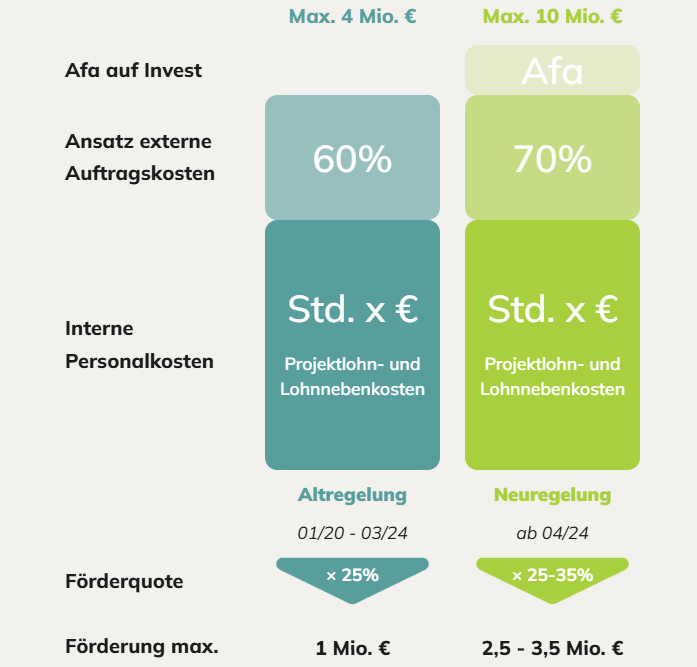

Bemessungsgrundlage pro Jahr

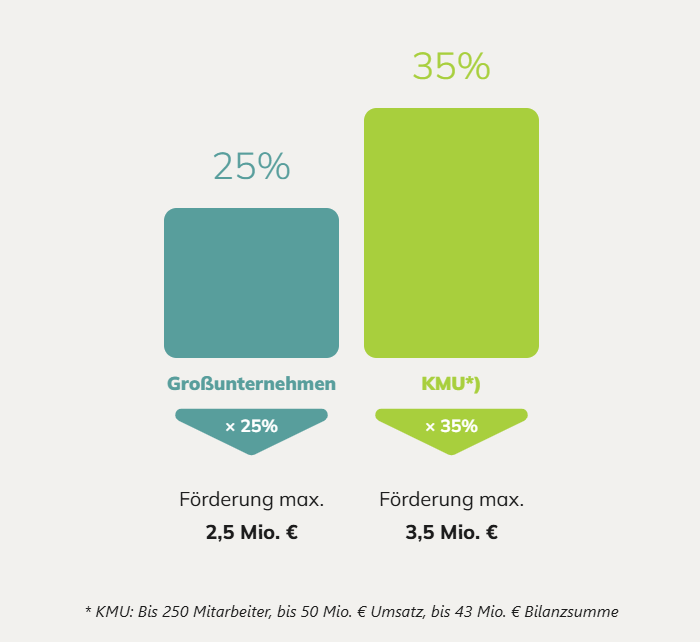

Neuregelung Förderquote in Prozent der Bemessungsgrundlage (max. 10 Mio. €) ab April 2024

Forschungszulage und Neufassung

Seit dem 01.01.2020 können rückwirkend jährlich bis zu 4 Mio. Euro an F&E-Aufwendungen als Bemessungsgrundlage für die Forschungszulage geltend gemacht werden. Diese Bemessungsgrundlage setzt sich zusammen aus 100 % der internen Projektlohn- und Lohnnebenkosten sowie 60 % der an Externe vergebenen Auftragsforschung. Der Förderbetrag beträgt 25 % der Bemessungsgrundlage.

Mit der Neufassung des Forschungszulagengesetzes treten ab dem 28. März 2024 folgende wesentliche Änderungen in Kraft:

- Erhöhung der Bemessungsgrundlage: Der maximal ansetzbare Betrag pro Jahr steigt von 4 Mio. € auf 10 Mio. €.

- Erhöhung des Anrechnungsanteils für externe Auftragsforschung: Externe Auftragsforschung kann mit 70 % statt bisher 60 % angerechnet werden.

- Einbeziehung von Abschreibungen auf F&E-Anlageninvestitionen: Abschreibungen auf F&E-bezogene Investitionen können zukünftig einbezogen werden.

- Fördersatz: Die Bemessungsgrundlage wird im Normalfall weiterhin mit 25 % gefördert.

- Erhöhter Fördersatz für KMUs: Für kleine und mittlere Unternehmen (KMUs) wird die Förderung auf 35 % der Bemessungsgrundlage erhöht.

Hinweis: Der leistungszeitraum ist maßgeblich. F&E-Aufwendungen, die vor dem 28.03.2024 angefallen sind, werden weiterhin nach der ursprünglichen Formel gefördert.

Anrechenbare Zeiträume und Anforderungen

- Zeiträume: Es können die letzten vier abgeschlossenen Geschäftsjahre in der Vergangenheit sowie maximal drei Jahre in die Zukunft bei der BSFZ angesetzt werden.

- Berechtigte Unternehmen: Antragsberechtigt sind alle in Deutschland steuerpflichtigen Unternehmen; dazu zählen auch deutsche Tochtergesellschaften, sofern diese in Deutschland sozialversicherungspflichtig sind.

- Begünstigte F&E-Vorhaben: Die geförderten Vorhaben müssen gegenüber dem Stand der Technik von 2020 neuartig sein. Der Antragsteller muss das Risiko tragen und das Vorhaben muss einem strukturierten Plan folgen.

- Förderform: Die Förderung erfolgt als Steuergutschrift, die auf die Körperschaft- bzw. Einkommensteuer angerechnet oder ausbezahlt wird, falls die Steuerschuld überschritten wird.

Wie unterstützen wir Sie?

Wir von SWART sind einer der exklusiven Partner für InsightFunding, dem Marktführer für

kundenorientierte Beratung für die Forschungszulage.

Bei SWART helfen wir Ihnen, Ihre Projekte hinsichtlich der Förderfähigkeit einzuschätzen und

den Prozess so vorzubereiten, dass Sie die Forschungszulage mit InsightFunding beantragen

können.

Probieren Sie uns aus – Es kostet Sie nichts!

SWART übernimmt:

InsightFunding übernimmt:

Kennenlernen?

Warten Sie nicht und sichern Sie sich jetzt bis zu 3,5 Millionen Euro Steuervorteil